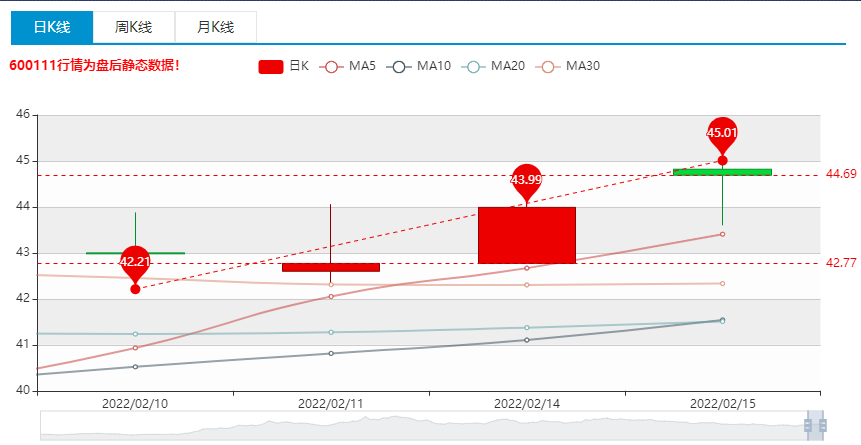

2月16日稀土永磁概念强势走高,截至发稿板块涨幅超3%,板块中英洛华(000795)、华阳新材(600281)涨停,正海磁材(300224)、五矿稀土(000831)、【科恒股份(300340)、股吧】(300340)、北方稀土(600111)等涨幅居前。

中国稀土行业协会统计显示,2月15日稀土价格指数为426.8,较前一日上涨6.2点,连续创历史新高。

近期,稀土价格持续大涨。中国稀土行业协会最新数据显示,2月14日稀土价格指数为420.6,环比涨幅为15%,续创历史新高。2月15日稀土价格指数为426.8,较前一日再度上涨6.2%。

最新数据显示,在1月份重点监测的工业品价格中,半数稀土产品价格呈现上涨态势。其中,氧化钕均价102万元/吨,环比上涨12.5万元/吨,涨幅为13.9%,同比上涨46.7万元/吨,涨幅为84.3%。镨钕金属均价112万元/吨,环比上涨8.5万元/吨,涨幅为8.2%,同比上涨56.9万元/吨,涨幅为1倍。

需求旺盛供应紧张,稀土产品价格上涨催动上市公司业绩走好

以北方稀土为例。1月14日,北方稀土发布的2021年业绩预告显示,预计2021年实现归属于上市公司股东的净利润49.01亿元-50.61亿元,同比增长488.58%-507.79%。单季度看,公司第四季度实现归母净利润17.52亿元-19.12亿元,环比增长57.34%-71.71%,同比增长439.38%-488.65%。

北方稀土表示,业绩的快速增长主要得益于产品的量价齐升。产量方面,第二批稀土开采指标在2021年第四季度公布,北方稀土获得稀土矿指标10.035万吨REO,增加2.68万吨REO,获得轻稀土指标增量的96%,公司全年稀土产品产销量因而上涨;价格方面,镨钕氧化物2021年均价达到59.58万元/吨,同比增长91.83%。2021年四季度均价达到77.37万元/吨,同比增长107%,环比增长31.1%。

值得注意的是,1月14日北方稀土发布业绩预增公告后,股价却连续大跌与业绩增长背离。北方稀土也曾在互动平台回复表示,公司经营业绩受收入、成本、产销量等多种因素决定,稀土价格上涨不一定带动公司业绩同比例增长。

上市公司加快布局步伐

2月11日,盛和资源(600392)发布公告,公司拟以约1.8亿元收购Peak RareEarths Limited19.9%的股权。标的公司主要经营位于坦桑尼亚的Ngualla稀土矿项目和拟在英国投资建设的Teesside精炼厂项目。Ngualla稀土矿项目预计投资约2亿美元,年处理原矿约80万吨,产稀土精矿(45%REO)约37200吨。

稀土矿资源方面,盛和资源目前实际掌握稀土资源约5万吨REO/年。其中,公司受托管理四川省凉山州德昌大陆槽稀土矿是中国第二大轻稀土矿区,年产稀土精矿约1万吨REO;公司参股的美国芒廷帕斯矿年产稀土精矿4万吨REO。

东北证券:节后采购刚需推动价格上涨,供需偏紧预计长期存在

短期来看,节后采购刚需促使供需抽紧。需求端,由于节前下游钕铁硼企业备货不足,节后受益于风电、新能车等领域需求旺盛,下游订单情况改善,有采购刚需。供给端,供应紧张延续,尽管指标有所增加,春节期间多数分离企业正常生产,但其产量难以短时间内大幅增加,加之冬奥会影响,部分企业开工不足甚至停产。库存端,据百川盈孚,本周氧化镨钕库存环比下降5.0%至3400吨,下游在春节期间以消耗库存为主,需求改善+供给偏弱+库存低位,短期内供需矛盾难以缓解。考虑国内指标释放克制,海外产能已接近满产,预计2022全年供应仍将维持偏紧状态,支撑稀土价格维持高位。

长期看,稀土正处于供需重塑的新时代起点,估值体系重构。当前稀土新能源上游材料属性正逐步强化,未来有望复刻历史上锂钴需求高增的逻辑,同时,政策严控+行业高集中的特性使得稀土的供给端甚至要比锂钴还要更优异,未来穿越周期的能力或更强,稀土已经从格局最差的资源品变为格局最好的资源品,稀土板块的估值体系正迎重构。伴随稀土价格中枢上移,相关企业或持续兑现高盈利,把握拥有全球定价权的核心资产价格重估机遇。

华宝证券:供需缺口扩大,稀土原料价格看涨情绪浓厚

需求端方面,春节节后风力发电机、新能源汽车等终端领域需求旺盛,订单增多。大型磁材企业订单接满。虽然稀土矿第一批开采指标下达,但恰逢雨季,南方中重稀土矿开采难度偏大,预计第一季度国内中重稀土氧化物供应难有增量。供需缺口扩大使得磁材企业对于稀土原料价格看涨情绪浓厚,部分磁材企业与上游企业进行对锁价格,稀土市场矛盾由下游对于价格的接受度偏低的矛盾转变为稀土供不应求的供需矛盾。稀土板块有望继续走强,建议重点关注行业龙头公司。